你的位置:开云(中国)Kaiyun·体育官方网站-登录入口 > 资讯 > 开yun体育网即使2024年销量达到4.64万吨-开云(中国)Kaiyun·体育官方网站-登录入口

你的位置:开云(中国)Kaiyun·体育官方网站-登录入口 > 资讯 > 开yun体育网即使2024年销量达到4.64万吨-开云(中国)Kaiyun·体育官方网站-登录入口

3月13日开yun体育网,贵州省纪委监委网站发布音信:贵州茅台党委委员、副总司理、财务总监、董事会秘书蒋焰涉嫌严重违规坐法,现在正接管贵州省纪委监寄托驻贵州茅台酒厂(集团)有限包袱公司纪检监察组规律审查和遵义市监委监察看望。

这次董秘被查,加之此前3位董事长相继落马,潜入贵州茅台深藏的公司处置危急。而这并非这一万亿白酒帝国独一面对的挑战。

2026年,白酒行业深度颐养的第五年,市值较高点挥发逾万亿的贵州茅台开启了一场迟到的变革攻坚战。2026年1月,其发布商场化运营有谋略,核心在于渠说念重构—自营电商平台i茅台以1499元常态化销售飞天茅台,冲突经销商“躺赚”方法,推动其从“坐商”变“行商”,家具体系转头“金字塔”结构,强化普茅核心性位的同期,削减非标家具配额。

这场变革的布景退却乐不雅。贵州茅台2025年前三季营收增速仅6.36%,创2015年以来新低,全年看法初次降至个位数。系列酒价钱倒挂,应收单据激增至52.1亿元,折射渠说念资金链弥留。也曾复古估值的金融属性正在消解,“股王”之位一度被寒武纪夺取,成交热度跌出前十。

变革的挑战相似艰辛:直销与经销的利益若何均衡?经销商在利润“打薄”后能否看守积极性?i茅台的春节热度能否不息转变为平时动销?系列酒“一步到C”能否破解价钱倒挂?高分成能否在事迹放缓中不息?寻租导致铩羽,包括多位董事长、董秘在内的高管涉嫌严重违规坐法事件能不行刹住?

从更宏不雅的视角看,茅台的变革具有风向标兴趣。四肢贵州省的“钱袋子”,其利税孝敬占全省税收近62%,三年分成超1875亿元,估值升沉牵动处所财政与本钱商场。当行业从增量彭胀进入存量博弈,当销耗东说念主群从“悦东说念主”转向“悦己”,茅台需要在“万亿市值、千亿营收”的基座上,以商场化雠校绘图新的成长遐想空间。

这是一场对于利益重构、模式转型与价值重估的大考。谜底,将在i茅台的平时动销中、在经销商的转型方法中、在年青销耗者的羽觞中,在茅台刀刃向内的变革行为中,逐渐揭晓。

来源:新钞票杂志(ID:xcfplus)

作家:姬婧瑛

白酒行业,销耗场景丰富的春节,历来是定调全年纪迹的风向标。马年春节,贵州茅台(600519)迎来开门红。券商调研显示,其春节动销保持双位数增长,3月配额售罄,渠说念库存保持45天以下的健康水位,旧年留传库存已基本消化至良性水平。

尽管旺季效应显现,节后第一个交游日,2月24日,大盘飘红,“茅五泸汾洋”(贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份)等14只白酒股却以下落收盘,贵州茅台市值滑落1.25%,定格在1.84万亿元,比拟五年前创下的3.2万亿元峰值,已是挥发万亿多余。尔后,其市值更不停下探,至3月10日为1.76万亿元。

这或显示,磋磨已久的白酒寻底时刻,回转拐点仍未晴朗。行业系统性颐养之复杂与严峻,远超好多东说念主猜测。

而五年四换董事长的贵州茅台,尽管1月发布《2026年贵州茅台酒商场化运营有谋略》(简称“新运营有谋略”),“以销耗者为中心,全面鼓吹商场化转型”,对家具体系、运营模式、渠说念布局、价钱机制进行雠校,并以数字营销平台i茅台App颐养家具矩阵、常态化上线1499元的53度500毫升飞天茅台(简称“飞天茅台”或“普茅”)引爆商场,带动徬徨筑底的股价于1月底驱动回升,然而,从本钱商场后续响应看,大象回身,并非易事。

一直以来,贵州茅台过度依赖经销商体系、指导价与流通价价差巨大、开瓶率不及等问题,为东说念主诟病。其这次雠校,能否消失积弊?以i茅台为代表的自营渠说念,与其弥远倚重的经销渠说念,会不会傍边互搏?经销商能否顺应低利差时间,完成从“坐商”到“行商”的转型?其挑战,可谓艰辛。

四肢一代“股王”“酒王”,贵州茅台的变革也为投资者所关怀。

比年来,政策底、库存底、动销底、批价底、产销底“五底”重复,导致本钱商场的白酒板块呈现“三低”态势:预期低、估值低、公募持仓低。白酒磨底是数十万亿市值的沉浮,因此,贵州茅台变革的见效与程度具有风向标兴趣,顺利影响白酒板块的估值与配置,有必要致密注目。

1

迟到的“自救元年”

意会贵州茅台的变革,绕不开行业周期,绕不开白酒专有的营业模式。

白酒企业曾被视为掌抓“液态印钞机”,如今却妥当历深刻颐养,一些酒企致使落入“斩杀线”。

中国酒业协会数据显示,宇宙领域以上白酒企业(年营收2000万元以上)十年隐没近半,2016年达到1578家,2025年上半年仅余887家。

上市公司中,*ST岩石(600696)或成首家被强制退市的白酒股。因2025年营收仅4500万元至5700万元,远低于3亿元退市红线,且扣非前后净利润均为亏蚀超亿元,其33年A股之旅将画上句号。

销耗乏力、库存积压、价钱下行,导致量、价、利都跌,困扰酒商。3月10日前败露2025年纪迹预报的10家白酒上市公司,有4家亏蚀,6家盈利公司的归母净利润均出现下滑,跌幅最大的天助德酒(002646),瞻望净利润同比下降85%至90%。中国酒业协会调研显示,2025年1—6月,59.7%的酒企利润减少,50.9%的酒企营业额下滑。

渠说念商也落入冰点。

“酒类流通第一股”华致酒行(300755)交出2019年上市以来最差事迹,瞻望2025年净利润亏蚀3.2亿元至4.33亿元,首现年度亏蚀。财力不支的中小商家,或资金断裂退出,或堕入债务泥潭,或采纳逃离。2024年,20家A股白酒上市公司共有经销商49115家,少于2023年的51459家,行业举座已进入存量竞争与渠说念重构阶段。

酒企的事迹预报中,不乏“行业处于深度颐养期”或“商场不息低迷”的表述。

白酒是典型的顺周期行业,事迹解析与宏不雅经济高度有关,其订价离不开内需和地产两大因子。中泰外洋首席经济学家李迅雷曾研究指出,2021分娩并出厂的普茅商场价钱到了历史最高价3078元,之后则一都下行,而我国楼市的最高点也在2021年。2026年出厂的普茅价钱为1670元傍边,几近腰斩。

回溯贵州茅台的发展经由,其以2016年为起首,推开了产销量飙涨、事迹攀升、股价上扬的大彭胀周期,又以2021年为拐点,上升螺旋被冲突。

2016年,经历2012年“史上最严禁酒令”带来的深度颐养后,白酒行业迎来复苏,尤其高端商场需求重生,带动各大头部酒厂的高端产线量价都升,催化新一轮激越朝上的周期。

这一年,贵州茅台产量同比增长102%,达到近6万吨的新高,并推出崇尚茅台酒、茅台王子酒(蓝标)、茅台迎宾酒、定制操心酒等非标家具和酱香系列酒,扩各人具矩阵,吃到了一波销耗红利。

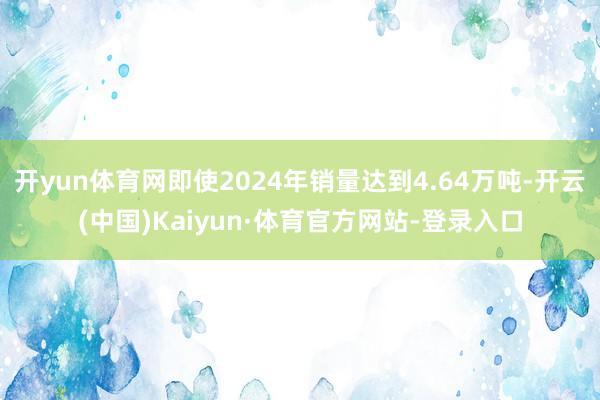

2015—2021年,贵州茅台的制品酒产量由2.97万吨增至8.47万吨,放大2.9倍,其中,茅台酒制品酒产量为5.65万吨;营收由334.5亿元增至1094.6亿元,放大3.3倍;净利润由164.6亿元增至557.2亿元,放大3.4倍(图1);市值更由2285亿元飙涨至3.2万亿元,暴涨10倍,逾越当年深圳的GDP。

在A股历代“股王”中,贵州茅台累计登顶时长稳居第一,不仅“茅”字成为界说各行业核心资产的标签,其股票和核心家具飞天茅台,也成为东说念主们眼中的搭理神器和价值投资图腾,被赋予专有的金融属性。

然而,2021年起,与房地产拐点同步,白酒卖不动了。

白酒销量从2020年的740万吨降至2024年的400万吨,减少近半。长江证券研报显示,白酒行业收入增速从2021年的18.6%下降至2024年的5.3%,利润增速从32.95%下降至7.76%。

库存高企,随之而来。中国酒业协会《2025中国白酒商场中期研究讲演》显示,2025年上半年,白酒行业平均存货盘活天数达900天,绝顶于库存消化周期长达2.5年。

去库存压力下,白酒产量十年缩水逾越七成。国度统计局数据显示,2025年白酒产量为354.9万千升,同比下降12.1%,已是流畅第九年下滑,远低于2016年1358.4万千升的历史峰值。

价钱倒挂,也不行免。稠密白酒经销商对外批发价低于拿货的出厂价,贵州茅台旗下系列酒也不例外。信达证券研报显示,罢休2025年7月底,分销渠说念的珍品茅台、43度茅台、茅台15年等家具倒挂程度均在20%以上,生肖茅台、极品茅台、100ml小茅台倒挂8.8%—18.2%,1公斤装茅台为2%。

其王牌单品飞天茅台,价钱核心也大幅下移。

酒类行情监测平台“本日酒价”的数据显示,2026年飞天茅台上线首日,散瓶批发参考价报1520元,原箱报1525元,而2025年飞天茅台上线时,报价分别高达2220元、2255元;前者2026年春节期间的最高价1715元、1660元,也远低于后者2025年同期的2275元、2240元。

贵州茅台的产销量和营收增速变化,刻录着周期轨迹。

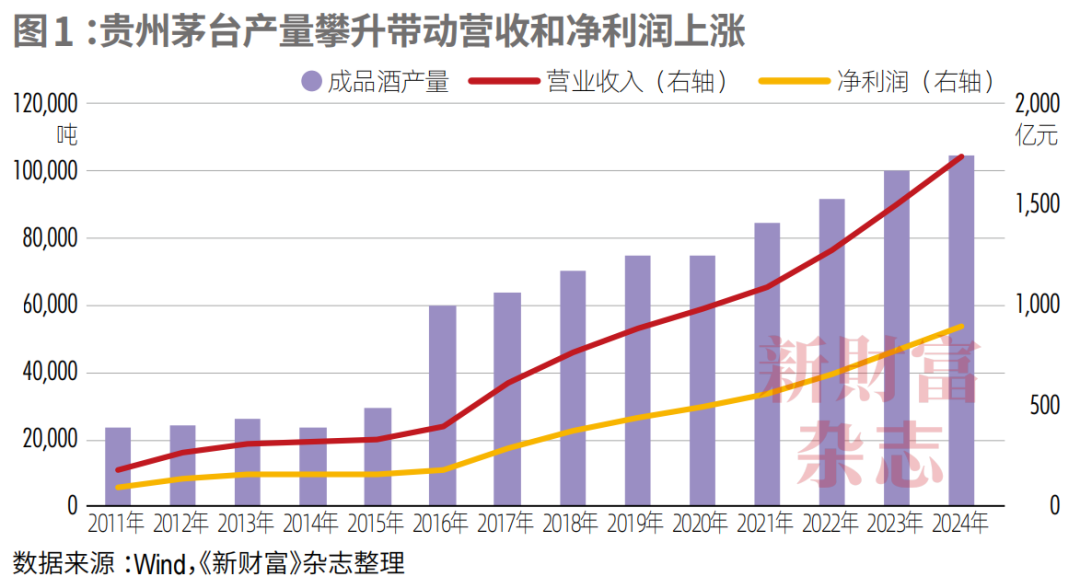

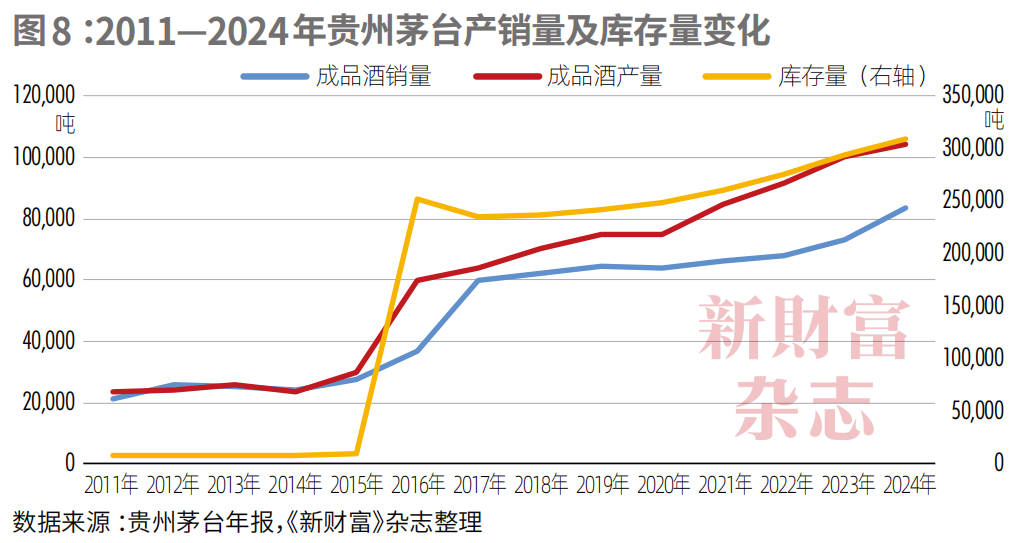

其销量增速从2017年的31.8%高点跌落,于今未逾越11.1%,即使2024年销量达到4.64万吨,创历史最高记录,增速也仅为10.2%。

其产量增速也从2017年的16%降至2023年的0.7%,2024年出现负增长,这亦然其10年来初次下调产量,全年产量降至5.6万吨,低于2021年(图2)。

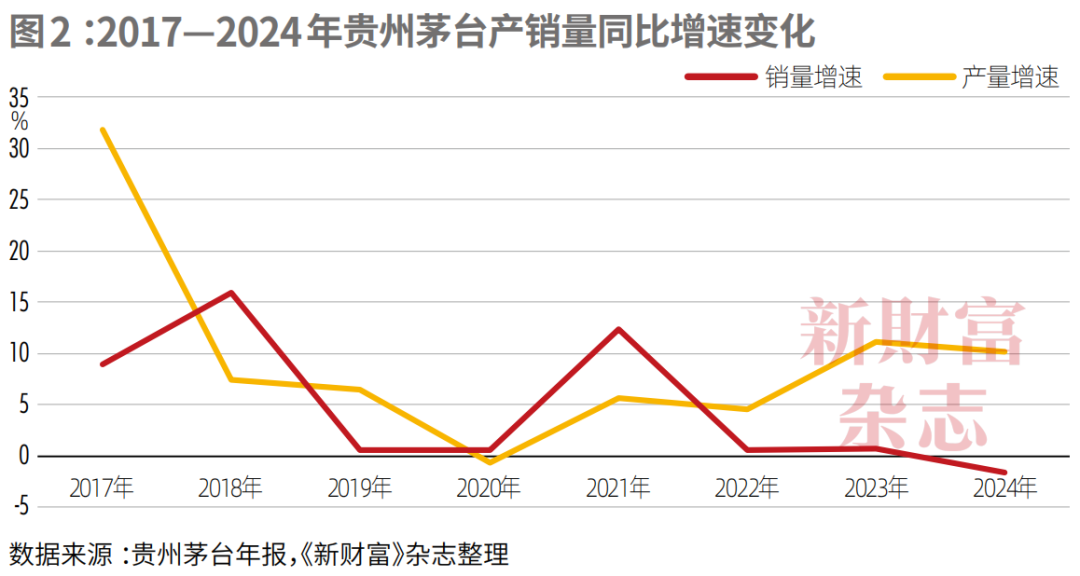

2006年至2024年,贵州茅台总营收从49.03亿元增至1741.44亿元,呈现不息攀升的景象,但从同比增速看,2008年、2014年探至周期低点之后,2―3年后便可重回高点,而2020年触底后,则出现与前两轮不同的变化,不仅在低谷趴了5年,2024年还再度出现向下压力(图3)。这意味着,这一轮周期磨底的时候更长,冲突周期镣铐的难度更大。

销售端的冷气,传导至分娩端,贵州茅台已收缩原谋略的产能建设。

2024年,贵州茅台缩短了系列酒技改工程及配套设施面容投资额,面容总投资由35.83亿元降至24.19亿元,缩减开支11.64亿元。该扩建面容启动于2011年,罢休2024年末共参加21.32亿元,这意味着,其投资接近满额。

引东说念主谨防的是,自2021年驱动,流畅五年牵手央视的贵州茅台,缺席了马年春晚赞助名单,白酒阵营仅剩五粮液(000858)、洋河股份(002304)、古井贡酒(000596)、郎酒四家企业信守这一国民舞台。

当黄金时间的余热退去,当白酒行业从高速增长走向存量博弈,贵州茅台昔日10年依赖的彭胀模式已波及天花板,发展逻辑需要根人性重构。

2026年景为头部白酒国企从被迫应付到主动变革的“自救元年”,尽管相对此轮下行周期的起首2021年,这是一场迟来的攻坚战。

1月13日,贵州茅台发布新运营有谋略,鼓吹营销体系商场化转型。

其一是家具方面,转头贵州茅台酒“金字塔”型结构,塔基为飞天茅台、塔腰为极品茅台酒、生肖茅台酒,塔尖为茅台陈年酒和文化系列。

其二是运营方面,由“自售+经销”的传统销售模式,向“自售+经销+代售+寄卖”多维协同的营销体系转变,不同家具把柄自己特色适配运营模式。

其三是渠说念方面,构建批发、线上线下零卖、餐饮、私域五大并行渠说念,“线上+线下”交融转型,线上提效触达、线下转变服务,形成销耗者中心的渠说念生态。

其四是价钱方面,以商场为导向,构建“随行就市、相对安逸”的自营体系零卖价钱动态颐养机制,并给出了全系家具自营体系零卖价。

这一有谋略,改写原有的运营模式,其落地自然也不无挑战,尤其是渠说念方法重构,不仅波及经销商的利益,也顺利影响贵州茅台的收入模式。

2

渠说念革射中的利益均衡挑战

2025年12月,在拼多多平台百亿补贴下,普茅以1399元/瓶的“拼团价”击穿1499元的官方指导价,激勉热议。有分析以为,这次“破价”布景,或是流通渠说念商家线上抛货,以获取急需的流动性。

这一说念破价罅隙,不仅折射贵州茅台价钱不败的信仰坍塌、金融属性的消解,也意味着经销商“躺赢”时间完毕,酒企的渠说念雠校阻力减少。

缘何重塑渠说念

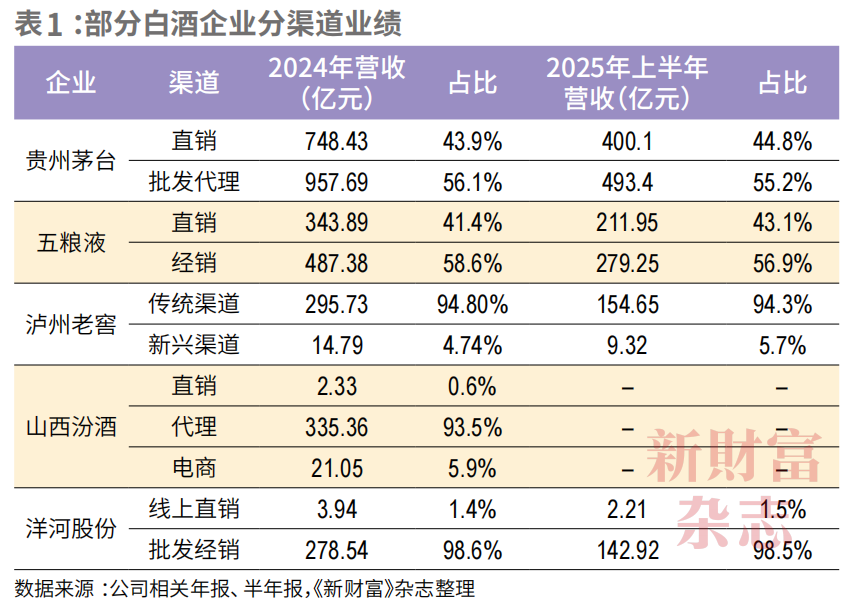

白酒企业大多实行经销制,头部酒企与经销商深度系缚(表1)。

二者的相关中,有两个关节词,其一是“配额制”,其二是“先款后货”。经销商需要承担年度协议配额,按谋略拿货,并提前支付货款,其一季度打款情况,顺利影响酒企开门红。酒企也会把柄市况和经销商解析,动态颐养其配额乃至“削藩”。茅台经销商的数目2018年为3102家,2024年下面降到2247家。

这一模式下,资金丰足的经销商在卖方时间,当“搬运工”就能稳吃价差红利;酒企不仅能快速回笼资金、缩短坏账风险,还不错向经销商压货,使经销商的库房成为自己颐养事迹的蓄池塘。但缺陷是,经销商掌抓订价权,其顺周期惜售、囤货,会推高价钱;逆周期砸盘,会加重价钱倒挂。

此外,多数利差下,经销权成为稀缺资源,其中寻租空间繁殖铩羽,2019年以来,贵州茅台已有三任原董事长相继“落马”。3月13日音信显示,贵州茅台酒股份有限公司党委委员、副总司理、财务总监、董事会秘书蒋焰涉嫌严重违规坐法,接管贵州省纪委监寄托驻贵州茅台酒厂(集团)有限包袱公司纪检监察组规律审查和遵义市监委监察看望。核心高管接连被查,贵州茅台的处置问题退却冷落。

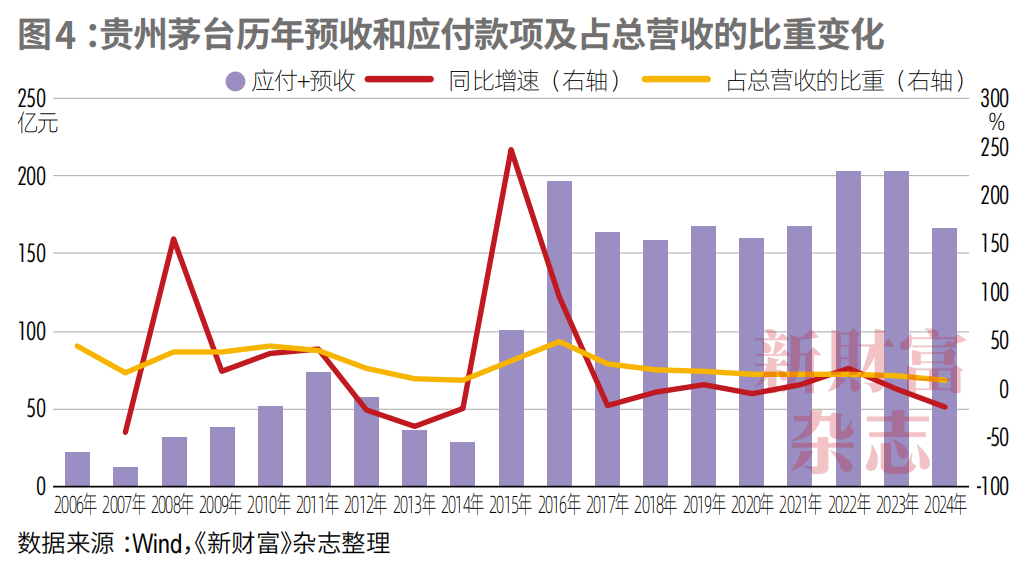

昔日的周期锻练中,经销商有保证的拿货量和预支款等无息资金,是茅台家具事迹稳步增长的基石。但比年,贵州茅台的预收获款变化,折射经销商的囤货热度。

2015—2016年,其预收获款从82.6亿元加多至175.41亿元,2016年达到近10年最高;2021年降至127.2亿元,2022年回弹至154.7亿元,2024年再次下探至95.92亿元,同比增速下降至负数,显示末端订货的热枕堕入10年来的新低(图4)。贵州茅台预收获款占当年总营收的比重,2016年高达48.87%,2024年降至9.54%。行业“磨底”期经销商的阵痛,也显涌现传统模式的无力。

对于经销体制的缺陷,商场早有诟病,贵州茅台也早有雠校之意。

2019年,其启动营销体制雠校,加码直销。其时茅台酒价钱飞升,其看法是“减少中间技艺,平抑末端价钱”。这年1月,贵州茅台酒销售有限公司接纳合并国酒茅台(贵州仁怀)营销有限公司、仁怀国酒茅台电子商务有限公司;7月,华润万家、大润发、物好意思成为首批茅台酒商超卖场,分获150吨、130吨、120吨飞天茅台配额。

2022年3月,其自营电商平台i茅台App上线,主打抽签销茅台1935、虎年生肖酒、珍品茅台酒等非标家具和系列酒,但飞天系列缺席。

从贵州茅台的年报数据看,2022—2024年,i茅台营收分别为118.83亿元、223.74亿元、200.24亿元,在其自营渠说念营收中的占比达到七成以上,可谓撑起一方天下,但在贵州茅台2024年1741.44亿元营收的大盘子里,算不上亮眼。

2025年上半年,贵州茅台通过i茅台,结尾酒类不含税收入107.6亿元。2025年第三季度,白酒行业加速探底,i茅台仅结尾酒类不含税收入19.31亿元,同比下滑57.34%。开源证券研报指,其主要原因是系列酒倒挂,形成线上收入下降。

经销商订货热枕、自营平台收入双双左迁,由此不错意会,2026年的渠说念雠校有谋略,更为大刀阔斧。

在其营销体系从“自售+经销”向“自售+经销+代售+寄卖”的转变中,最大看点是加码“自售”,史无先例以1499元在i茅台常态化直销飞天茅台;其次所以“代售+寄卖”,为经销商提供轻资产运营营救,并联动线上线下。

具体而言,自售模式通过自营店、i茅台,聚焦C端、B端,并取消自营体系原分销模式,即贵州茅台各省自营公司不再阶段性向经销商分销非标家具,为经销商减负;经销模式“明确销售量、约定销售区域或渠说念、物权转机至经销商”;代售模式“物权不转机,依托线上零卖、线下零卖、餐饮、私域等渠说念资源,进步区域袒护和渠说念触达才气”;寄卖模式“物权不转机,依托寄卖商渠说念、客户资源拓展袒护”。

其中,代售、寄卖模式的“物权不转机”,是指货仍属于贵州茅台,经销商卖出去则拿佣金,卖不出去可退货,缩短渠说念压力;经销模式的“物权转机”,则意在促使经销商承担起区域商场爱戴、销耗者服务、动销落地的包袱。

同期,经销模式以自营零卖价为基础,详尽计划规划成本、难度及风险等要素测算并动态颐养协议价;代售和寄卖模式则按自营零卖价实施,依据规划成本、服务才气等测算笃定佣金。

近日,茅台各省区经销商联谊会召开会议,明确陈年茅台15年、极品茅台、生肖茅台及公斤茅台等非标茅台全面实行代销制。把柄安排,上述家具须通过i茅台按官方长入价钱对外售售,渠说念可提真金不怕火5%销售佣金(月结)。此外,茅台还设定了有关窥伺条目。茅台代销制是指货权仍包摄厂家,经销商无需预支全额货款,仅需交纳保证金即可开展销售。

贵州茅台破局传统旅途依赖,重构营销体系,旨在以商场化运营激活信得过需求,穿越行业周期。但不同渠说念权重的此消彼长,最终指向利润的分拨。新旧模式切换能否顺畅,取决于自售和经销渠说念能否达成新的利益均衡。

加码自售的能源

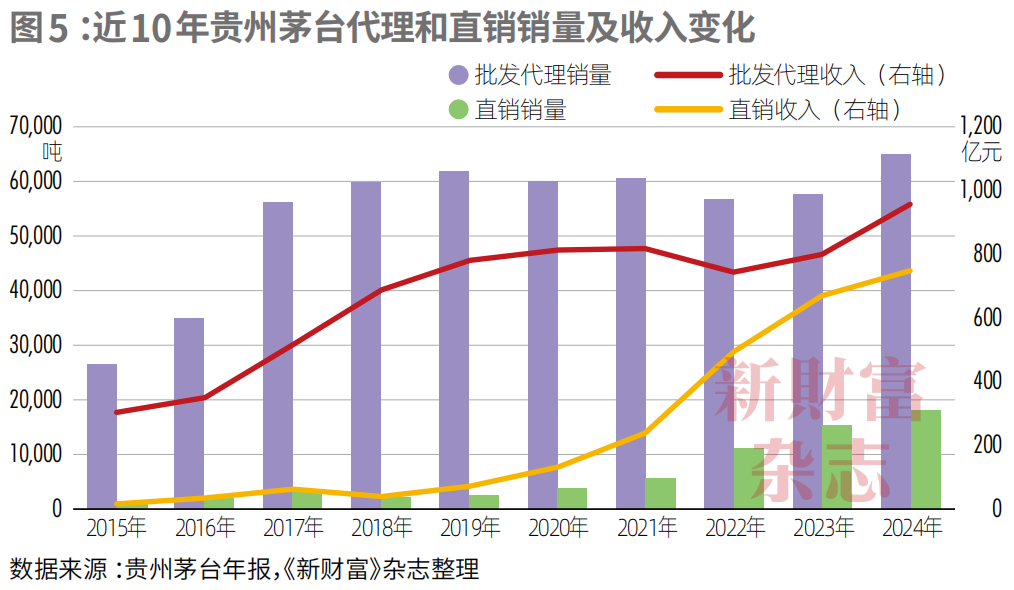

把柄贵州茅台2024年年报的分辨,其直销渠说念包括自营渠说念和i茅台等自营电商平台,批发代理渠说念包括社会经销商、商超、电商等。

2015—2024年,其批发代理渠说念的销量从2.66万吨增至6.5万吨,增长了1.4倍;直销渠说念的销量从961.4吨增至1.8万吨,增长了近18倍,其基数低,增速快。

这显示,在倚恃经销渠说念放量的同期,贵州茅台也在加大直销渠说念的建设力度。同期,其批发代理的销量占比虽由96.5%下降至78.1%,但仍是出货量的“压舱石”。

从销售收入来看,批发代理与直销的差距则逐渐削弱。2015—2024年,批发代理的销售收入由306.86亿元增至957.69亿元,增长了2.1倍;直销收入从19.68亿元飙涨至748.43亿元,增长了37倍。2024年,二者的销售收入差额仅209.26亿元,占总销售收入的比重分别为56%、44%(图5)。

值得一提的是,2020—2024年,批发代理收入增速趋缓的阶段,直销收入的大幅增长,拉动了贵州茅台总营收的不绝增长。2024年,直销渠说念以不及22%的销量,结尾了44%的销售收入,因为直销吨价更高。

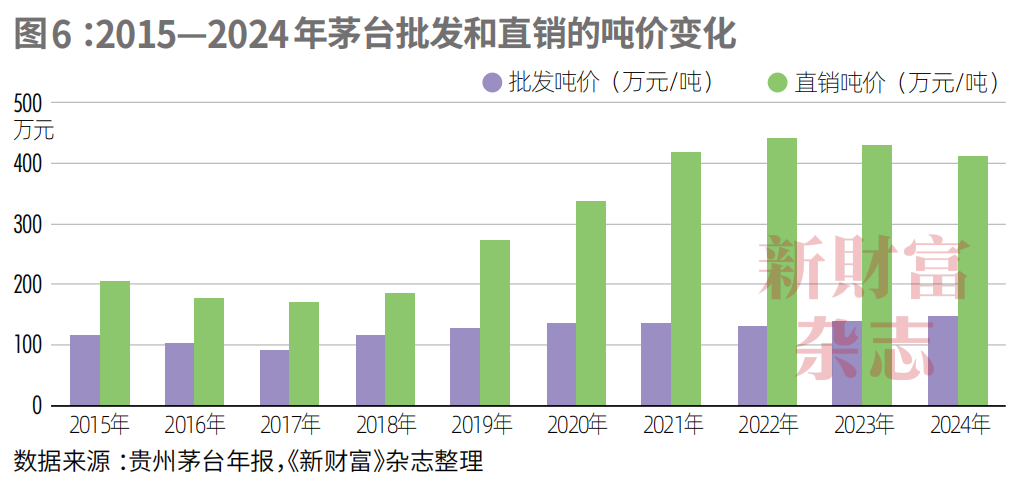

2015—2024年,贵州茅台批发代理的吨价涨幅极小,从115.55万元/吨上升至147.09万元/吨,10年间涨幅仅27%;而直销吨价涨幅远远高于批发代理,由204.7万元/吨上升至410.73万元/吨,涨幅一倍多余(图6)。

可见,贵州茅台严格适度批发代理的出厂价,因此,销耗商场价钱大幅上扬的最终赢利方为经销商。而直销加价则利于贵州茅台的销售收入上升。

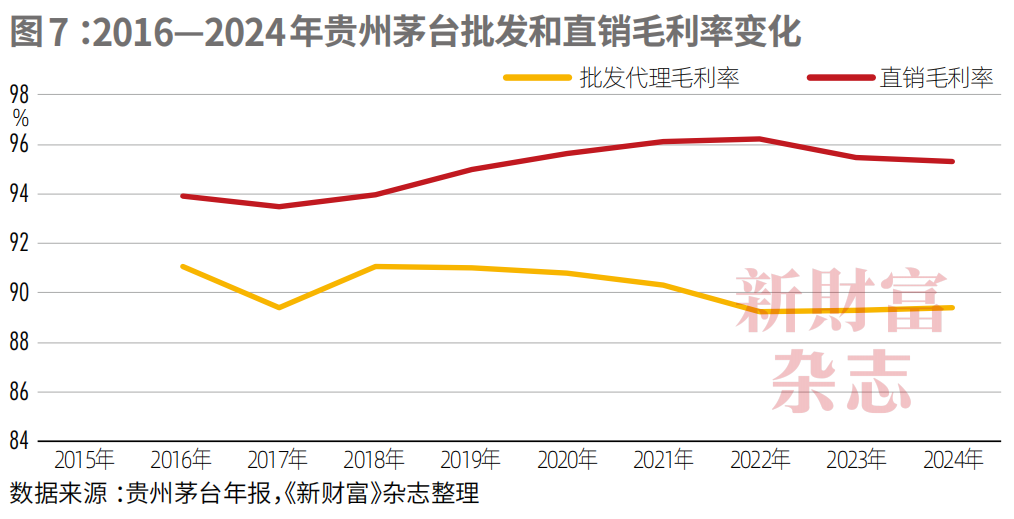

直销业务的毛利率也高于批发代理。2015—2024年,其批发代理的毛利率下降了1.64个百分点,直销毛利率上升了1.44个百分点,保证了贵州茅台毛利从301亿元安逸增长至1570亿元(图7)。

直销毛利率和平均吨价均高于批发代理,因此,贵州茅台有很强的能源加大直销业务的比重。

贵州茅台的自营直销渠说念中,线下专卖店成本重、增速有限,要快速拉动营收增长,i茅台是最好的突破口。

2026年元旦起,i茅台加速上新,近20款茅台酒上线,飞天茅台顺利以1499元/瓶销售,马年生肖茅台酒经典版售价1899元/瓶,低于旧年蛇年生肖茅台酒的价钱。这些价钱均与现在主流电商平台的成交价区间高度吻合,相宜“随行就市”的原则。按谋略,i茅台将上线茅台全系家具。用户在i茅台购买的家具,蓝本由仁怀市华赤酒业销售有限公司提供销售及配送服务,3月8日又新增贵阳茅台酒销售有限公司为总仓配送服务门店,二者均是茅台官方自营店。

飞天茅台上线,引流作用彰着。2026年1月,i茅台新增628万用户,用户总额突破8000万,月活跃用户突破1531万,有逾越145万用户购买,成交订单超212万笔,其中,飞天茅台成交订单超143万笔,占总订单量的67.45%,紧紧主导线上销售方法。

华创证券按每笔交游4瓶飞天茅台酒(默许申购2瓶、顶格申购6瓶,取核心值4瓶)推算,飞天茅台酒销量约572万瓶,折合2693吨,孝敬收入约76亿元。加上其他非标及中高端家具,i茅台2026年1月总收入逾越100亿元,达到其2025年前三季总收入127亿元的60%致使80%。

贵州茅台强化自售、鼓吹营销扁平化,平正显而易见。其一,减少流通技艺囤货,进步开瓶率,进步末端订价权。其二,增重利润,飞天茅台给经销商的出厂价为1169元/瓶,直销价则为1499/瓶,贵州茅台绝顶于多了330元/瓶的利润差。其三,直达末端客户,掌抓销耗偏好。

事实上,其他头部酒企也在向直面销耗者(DTC)模式转型。中金公司指出,五粮液加速布局抖音电商等新渠说念,泸州老窖推出“百城千店”即时零卖面容;即时零卖渠说念的崛起正在重塑销耗习气,2025年白酒线上浸透率有望突破20%,成为进攻增量来源;以销耗者为中心的渠说念变革,正在构建酒企新的竞争壁垒。

自然,千般挑战也相继而至。

利润“限高”下,“坐商”能否顺利变“行商”

首当其冲的,是经销商利益受到影响。

i茅台以1499元常态化投放普茅,给出“一月工资买3瓶茅台”(2024年宇宙城镇私营单元服务东说念主员月均工资为5790元)的情绪锚点,事实上也界说了末端售价。这意味着经销商的盈利空间被“限高”,茅台酒价很难如昔日那样鼎力飙升。

针对此前价钱倒挂的部分非标和系列酒家具,贵州茅台也下调了出厂价,以让渡部分利润的方式,保险经销商利益,但一些家具的渠说念利润率仍低至10%傍边。

据中邮证券测算,43度飞天茅台打款价从798元/瓶降至739元/瓶,零卖指导价从1099元/瓶降至829元/瓶,渠说念利润率12.18%;茅台1935打款价从798元/瓶降至668元/瓶,零卖价从1188元/瓶降至738元/瓶,渠说念利润率10.48%;极品茅台打款价从2969元/瓶降至1859元/瓶,零卖价从3299元/瓶降至2299元/瓶,渠说念利润率23.67%;茅台15年年份酒打款价从5399元/瓶降至3409元/瓶,零卖价从5999元/瓶降至4199元/瓶,渠说念利润率23.17%。

曾习气“躺赚”的经销商,在利润被“打薄”后,是否还有益可图?其积极性能否看守?

华源证券的研究显示,2025年白酒销耗结构中,商务销耗占40%,行家销耗占55%。商务销耗大多需要经销商拓展。四肢给贵州茅台出货逾七成的“压舱石”,经销商的孝敬能否保持安逸?

贵州茅台的看法是,推动经销商从“坐商”转型“行商”,成为深耕销耗者运营的腹地化抓手,这一看法能否得到经销商的积极协作?

渠说念利润再分拨中,必有一场艰辛的利益博弈与转型动员。

2025年7月,有音信称,茅台谋略在各省成立联营公司,注册资金设定在5000万元至1亿元区间,由参与经销商共同出资。联营公司由各省经销商联谊会牵头,目的是助力茅台酒商场价钱安逸,以及启动本省定制文化家具开拓。不外尔后有音信称,这一谋略已暂缓。

从统共行业看,不少酒企也在试水以股权系缚经销商等方式,转变厂商相关。

2025年2月,五粮液39家核心经销商汇集成立四川五钧酒类销售有限公司、四川五浚酒类销售有限公司,投资分别达5.4亿元和5.7亿元。一些合伙企业的实施事务合伙东说念主,其代表东说念主多与五粮液营销系统高管同名,显示背后或有厂家参与、推动。

珍酒李渡2025年推出“万约定约模式”“定约商权利支付谋略”,包括大珍·珍酒实行“不压货、分批提货”策略、退货兜底政策,酒厂通过“全控价”(即长入价钱管控)和“不息分成机制”深度绑定定约商,并成立了定约商准初学槛一需支付货款及保证金,以获取“大珍”系列家具的销售阅历,同期获赠一定数目的公司股票。

习酒推出的精酿习酒采选“先货后款”与“佣金制”联结的方式,经销商按实质销售事迹获取佣金,堵截其“囤货赚价差”和依赖厂家返利的盈利模式。

不外,这些创新的见效尚待考研。珍酒李渡2025年仍是事迹腰斩,其收入同比减少47.7%至49.8%,经颐养净利润(非外洋财务讲演准则计量)同比减少65.5%至69%。

行业颐养期,若何构建新式“厂商气运共同体”,结尾弥远价值共创,仍待包括贵州茅台在内的酒企探索。

事迹增速转头个位数,能否逆转

其次退却冷落的,是事迹成长的挑战。毕竟,成长性是本钱商场订价之锚。

如前所述,经销商弥远是酒企事迹的蓄池塘。跟着贵州茅台加码直销,指挥普茅转头销耗属性,经销渠说念的缓冲作用缩短,酒企要直面商场波动。若何“科学测算商场容量和渠说念容量”,控量稳价,结尾普茅的供需适配、量价均衡,是一大锻练。

非标家具方面,贵州茅台下调部分家具出厂价以外,还针对影响经销商盈利的茅台15年、1升装飞天茅台、生肖茅台,谋略2026年削减30%—50%的配额,彩釉珍品茅台罢手供应。如若其他家具不行补位,这或也将带来牵累。中金公司2026年1月研报说起,贵州茅台下调了多款家具价钱,下调其2026年盈利预测2.8%至904.7亿元。

尽管i茅台收入改善,但跟着交游放量,平台运营也需要完善物流、仓储体系,配套东说念主才、技艺、料理架构。比如,2026年1月,贵州茅台新增北京、南京两大发旅店,以“就近践约、精确配送”,改变“沉送酒”的传统模式。这无疑会加多运营成本。i茅台用户激增下,若何作念好AI时间的数智化赋能,若何应付黑产抢购,也将进步技艺开销。

数据显示,茅台2023年直销收入初次突破600亿元,达到673.57亿元,同比增长36%,营业成本激增63%,2024年在2023年景本高增的基础上不绝增长13%,但2024年直销营收却同比下降26.7%至493.79亿元。

直销参加期,令东说念主关注的是,加码自售,以价换量,能否逆转贵州茅台事迹增速转头个位数之势?

2024年年报中,贵州茅台拟定2025年的主要看法是,营收同比增长9%傍边,即营收要达到1898亿元傍边。这是2016年以来,其营收同比增速初次低于两位数。

2025年前三季,其总营收和净利润增速均创下2015年以来新低。罢休2025年9月末,其结尾归母净利润646.27亿元,同比增速为6.25%;营业收入1284.54亿元,同比增速为6.36%,较看法差额614亿元,即2025年四季度公司要完成614亿元的营收,才能结尾岁首制定的看法。

为备货春节,2018年以来,四季度都是贵州茅台全年营收最高的旺季。2024年四季度,其营收高达510.22亿元,要在此基础上增长20.3%,才能达到2025年营收看法。而2019年至2024年,贵州茅台四季度营收同比增速均低于20%,贵州茅台2025年能否结尾这一看法呢?同花顺数据显示,罢休2026年3月5日,券商对其2025年营收的预测均值为1834.79亿元。

从现在的预测看,摩根士丹利以为,2026年茅台或持平或低个位数增长。东吴证券3月研报对其2025—2027年归母净利的预测为901亿、901亿、940亿元,同比增速为4.5%、0.0%、4.3%。

行业缩量竞争时间,茅台这么的霸主价钱下探,虽然不错降维打击,收割其他高端及次高端白酒的商场份额,但需求放缓的地心引力下,其成长能否突破周期天花板?

详尽来看,跟着首购尝鲜、春节销耗热度退去,i茅台的销耗能否不息高热度,其收入增长能否为贵州茅台2026年一季度事迹带来肉眼可见的提振,普茅囤酒补库需求是否出现,高附加值家具价钱能否回升,是贵州茅台渠说念变革得胜与否的进攻参照谋略。

事迹增长压力下,茅台会不会进一步提价,这会不会影响经销商,也被商场征询。早前有音信称,飞天茅台出厂价将从1169元/瓶上调至1299元/瓶,单瓶高潮130元,涨幅约11.1%,2026年2月24日起实施。这一据说赶紧被茅台否定。贵州茅台上一次调价是在2023年11月,飞天茅台出厂价从969元提到1169元,涨幅20%。

李迅雷曾指出,2001年之前,普茅的基酒产量唯独4000多吨,如今还是逾越5万吨,将来不错达到7万多吨,证明跟着供给的不停加多,其稀缺性也会下降。如若需求的增长速率不如供给的话,价钱压力会增大。从这一角度看,茅台提价时机或未老到。

贵州茅台的事迹,不仅系于渠说念变革见效,也关联着家具体系的变革。

3

系列酒“一步到C”,

能否绘出“第二弧线”

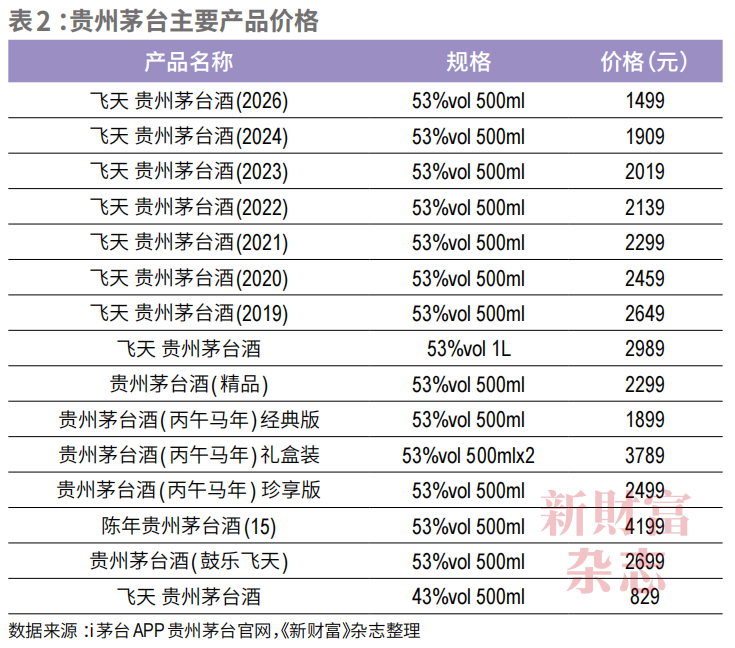

贵州茅台的新运营有谋略中,第一条即是对家具体系的变革,转头贵州茅台酒“金字塔”型家具结构,强化普茅的核心性位,同期,i茅台上线全系家具,明码标价、随行就市。此外,非标家具配额被大幅削减,2026年或聚焦茅台1935、飞天茅台、极品茅台三大核心单品,分别锚定600元+、1500元+、2000元+价钱带,令家具体系更为了了(表2)。

三大单品中,茅台1935属于酱香系列酒。系列酒现在还包括茅台王子酒、茅台迎宾酒、汉酱酒、贵州大曲等品牌。其曾被茅台委托厚望,如今也面对变革重构。

2014年,贵州茅台出资2亿元,诞生贵州茅台酱香酒营销公司,零丁运营系列酒品牌,以打造“第二瓶酒”,破局“单极依赖”,并提议“133策略”,即打造1个世界级核心品牌(茅台)、3个策略品牌(华茅、王茅、赖茅)、3个重心品牌(汉酱、仁酒、王子酒)。并吞年,贵州茅台还与中石化易捷销售有限公司、深圳市国茂源酒业有限公司搭伙成立贵州赖茅酒业有限公司,分别占股43%、32%、25%,负责赖茅规划。

2016年,贵州茅台览动“作念强茅台酒,作念大系列酒”的双轮驱动策略,并冲突产销量相匹配的惯性,产量驱动大幅高于销量。当年,其销量仅同比加多了1万吨傍边,产销差额中间的2.3万吨制品酒以库存基酒的姿色留存。从2016年驱动,贵州茅台改变库存统计方式,由原先仅统计制品酒库存,变更为统计制品酒和半制品酒(含基础酒)。统计方式的变革,导致其库存量由2015年的不及1万吨,陡增至2016年的25万吨(图8)。

茅台酒受到喜爱,除了区域自然资源天禀,将基酒勾兑出进口柔、进口润最好口感的工艺,是另一大密码。上百种基酒重复上百种勾兑比例,一些勾兑酒再封存四肢基酒,然后再勾兑再封存,变成不同的年份酒、崇尚酒、系列酒。

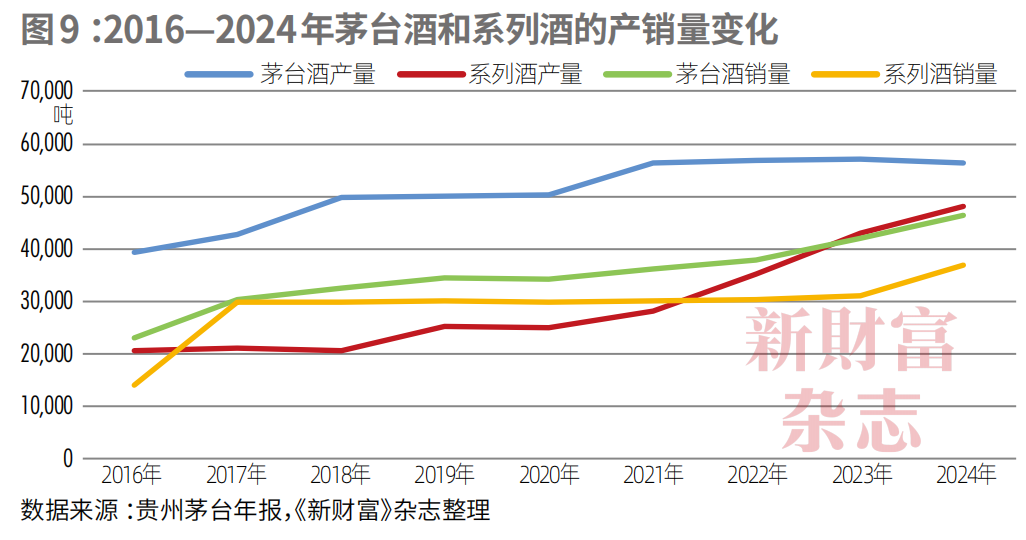

高大的基酒蓄池塘,为贵州茅台“作念大系列酒”储备了资源。2016—2024年,其系列酒的产量由2.06万吨增至4.8万吨,销量从1.4万吨增至3.7万吨,扩产速率远超茅台酒,2024年,二者的产销量差距均不及1万吨(图9)。

从平均吨价来看,茅台酒由160.2万元/吨高潮至314.4万元/吨,几近翻倍;而系列酒则由15.2万元/吨高潮至66.9万元/吨,高潮了3.4倍(表3)。

并吞时期,其系列酒的营收从21.3亿元增至246.8亿元,9年擢升了10.6倍,增长弧度颇为亮眼。系列酒2024年的营收,与泸州老窖的264.4亿元、洋河股份的240.5亿元营收接近,也绝顶于贵州茅台2012年的总营收领域。2025年前三季度,以系列酒的营收领域,可置身中国上市白酒企业前五。

不错说,贵州茅台用近10年的时候,在里面种植了一个“小酒厂”。

不外,在贵州茅台的大盘子中,系列酒的营收占比仅从5.3%高潮至14.2%,尚未担起第二增长弧线的重担。况兼,从商场各方征询看,其增长也不乏负面影响。

其一,家具线复杂,定位怨恨。系列酒品牌不息开拓家具、定制家具,导致茅台家眷里面竞争加重、价钱体系杂乱,销耗者对茅台酒稀缺性的领路拖沓化。系列酒也被指借茅台之光卖家具,却消解了茅台“高端局”的光环。

其二,价钱倒挂,库存压力大。部分系列酒的销量来自于茅台酒的“搭售”或“配货”,实质成交价可能弥远低于官方指导价乃至出厂价,部分毁伤了经销商的利润和信心。有诡计显示,飞天茅台经销商实质成本过往因系缚采购高达1700—1800元,若以1499元销售,则“卖一瓶亏200元”。

这一布景下,贵州茅台2016年年报中暗示,“系列酒的商场竞争力有待提高”;2017年报暗示“系列酒商场占有率和竞争力还需加强”;2024年年报暗示,责任看法之一是“不息筑牢系列酒商场基础,灵验进步品牌竞争力”。

但系列酒的解析仍难懂脱大势。昔日9年产销快速彭胀的看法指引,导致系列酒大宗制品积压在渠说念技艺。酱酒热退烧后的商场下行期,凭借茅台酒背书的系列酒,性价比受到质疑,动销困难,渠说念商为了缓解资金压力,抛售家具,进一步恶化价钱倒挂景观。

2025年前三季度,系列酒营收同比下滑7.78%,第三季度单季更是同比大幅下滑约34%。同期,贵州茅台的应收单据从2023年末的0.14亿元,激增至2025年三季度末的52.1亿元。贵州茅台2025年半年报讲明,应收单据增长主要源于系列酒。贵州茅台放宽了经销商信用政策,以缓解其资金压力。

这次变革,系列酒也不例外。

2026年3月1日,茅台酱香酒公司春季营销责任会说起构建“2+N”家具体系和“一步到C、直搏斗达”的渠说念策略。其中,“2”即茅台1935(次高端商场)与茅台王子酒(行家商场)两大单品,“N”指贵州大曲、汉酱等家具。2025年,系列酒举座销售额逾越200亿元,其中茅台1935销售额逾越100亿元,茅台王子酒销售额逾越60亿元。

然而,领衔系列酒的百亿大单品茅台1935,价钱也出现倒挂。

2022年1月,茅台1935面市,出厂价为798元,零卖指导价为1188元,剑指千元价钱带,这亦然各大酒企必争之地。上市后,其价钱快速飙升至1800元傍边一瓶,第一年销售额突破50亿元,次年逾越110亿元,可谓“出说念即巅峰”。

尔后,飞天茅台价钱下行,千元价位家具受到挤压。茅台1935价钱也不停下探,2025年批发价钱跌至660元。2026年3月3日“本日酒价”的数据显示,其批发价为650元/瓶。尽管2026年1月,其出厂价降至668元/瓶,仍彰着倒挂,令经销商承压。

系列酒若何改变价钱倒挂景观,“进步竞争力”?

新运营模式下,贵州茅台不再采选“分销方式”向卑劣批发非标家具,以减少价钱倒挂形成代理商隐性亏蚀。那么,搭售减少,会不会影响系列酒的动销率?茅台集团党委布告、董事长陈华在2026年茅台酱香系列酒宇宙经销商联谊会上话语提到,2025年前三季,系列酒全系家具动销率大部分保持在75%以上。

“一步到C、直搏斗达”,也意味着过往由经销商承担的商场波动,将由上市公司顺利面对,这会否影响其事迹?值得一提的是,系列酒的盈利情况并无公开败露。

4

科创时间,估值挑战

直销飞天茅台,主动点破其金融属性,转头销耗属性,重复事迹增速趋缓,贵州茅台既往的估值逻辑面对重构。

经历2016年纪迹攀升带动股价大涨后,2017年驱动,贵州茅台四肢投资品和资产配置器用的金融属性,被鄙俚征询。

有券商提议,茅台酒的稀缺性和高保值性,使其具备了雷同“高信用品级债券”或“类保藏品”的性格。2020年5月,中泰证券研报提议,全球纸币泛滥下,稀缺资产受益,“买茅台=买黄金”。令东说念主唏嘘的是,如今黄金价钱已翻倍多余,贵州茅台的市值却近乎回到当年。

茅台酒的金融属性,建立在稀缺性、保值升值预期、货币化流动性三大缓助之上,形成了一个由酒厂、经销渠说念、二级回收商场、销耗者构成的“硬通货”流通系统。在这个系统高效运转下,东说念主们见证了普茅成为高溢价的“酒王”、贵州茅台成为“股王”,星力百货2020年以“16万瓶茅台酒典质融资2.3亿元”。

估量茅台金融属性强度的谋略,包括末端价差、社会库存、开瓶率、二手商场活跃度与折价率,价差可谓其中的锚点。2022年后,末端消化才气下降,其价差从峰值的超1500元大幅回落,社会库存压力显现,金融属性弱化。

本钱商场上,其估值高潮之势也被冲突。

2019年,贵州茅台结尾了“股票上千元、市值过万亿”的历史性突破。2021年2月,其股价冲上2437.55元/股,市值突破3.2万亿元。尔后,其市值回落,2024年末被工商银行突出,以1.9万亿元排第二,二者市值仅进出3700亿元;2025年末,在央企价值重估的旋律下,其以1.72万亿元的市值退至第五,被工商银行、农业银行、建设银行、中国石油突出。罢休2026年3月10日收盘,贵州茅台以1.76万亿元的市值排行第五,与第别称工商银行的市值差距拉大至6500亿元。

贵州茅台从A股“市值之王”陨落的同期,被资金追捧的热度也直线下降。2022—2023年,贵州茅台股票年景交额均排行A股第三,2025年跌出前十,排至第十五名,成交额居前的为中际旭创、新易盛、寒武纪、宁德时间、工业富联等新质分娩力看法的AI、芯片、算力科技股,A股核心资产已更新换代。

极具标记性的事件是,贵州茅台的“股王”地位被寒武纪取代。2025年8月28日,寒武纪收盘价为1587.91元/股,逾越贵州茅台的1446.1元/股,初次位居A股第一。但其市值约为6643亿元,仍低于贵州茅台。

这激勉一波浓烈征询:科创引颈时间,存量博弈的白酒龙头,在投资东说念主的仓位里,还能不行和AI新贵“坐一桌”?如今,除了周期见底、估值处于历史底部,贵州茅台还有哪些招引投资东说念主的成长性配置逻辑?

股价跌势难抑,贵州茅台驱动脱手回购。

2024年9月,上市23年的贵州茅台初次晓示拟回购股份,用于刊出。2025年8月,其第一循环购完成,实质回购0.3127%的股份,耗资总额为59.99亿元(不含交游用度)。

2025年11月,贵州茅台览动第二循环购谋略,拟使用自有资金回购15亿至30亿元股票。2026年3月3日,其公告称,罢休2026年2月底已累计回购0.0457%股份,总金额为8.01亿元(不含交游用度)。

回购“护盘”似未能松弛估值下落,3月3日公告当天,贵州茅台仍以下落收盘。

5

高股息带来的股价保护,能不息多久

在瑞银看来,白酒龙头企业(茅台、五粮液、泸州老窖)超75%的高股息支付率,不错提供股价下行保护。

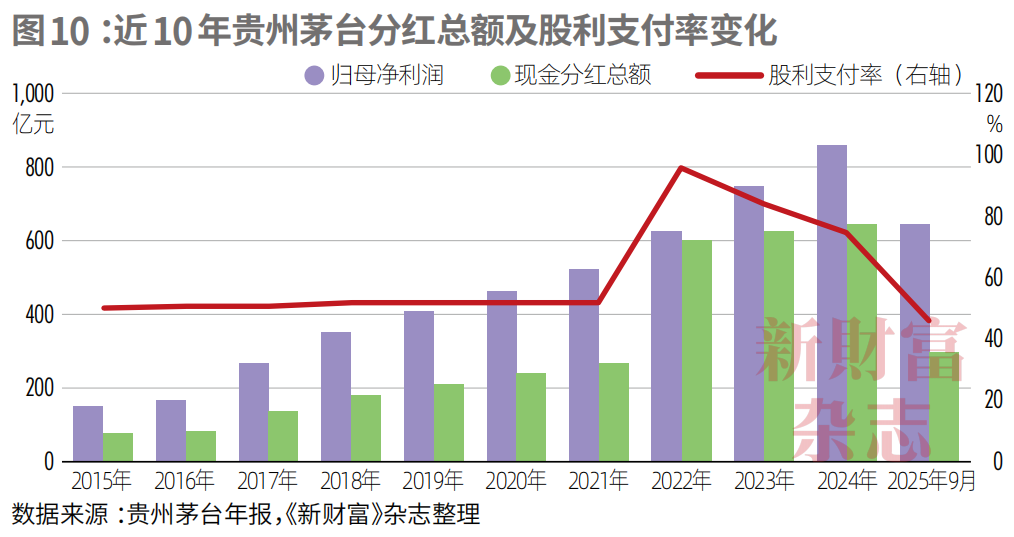

2022年之前,贵州茅台保持着年度分成的成例。2022年,其加多了三季度的格外分成,每年分成两次。

2022年至2024年,贵州茅台流畅三年大手笔分成,金额均逾越600亿元,三年测度分成1875.32亿元,占归母净利润2236.78亿元的84%。其中,2022年的股份支付率达至历史最高的95.78%。2025年,贵州茅台三季度分成300亿元,瞻望全年分成逾越2024年的646.72亿元(图10)。

贵州茅台的控股股东为中国贵州茅台酒厂(集团)有限包袱公司(简称“茅台集团”),其持股比例逾越50%。茅台集团分别由贵州省国资委、贵州省财政厅持股90%、10%。

2015—2024年,茅台集团从贵州茅台测度获取分成1715.72亿元,占其分成总额3087.42亿元的55.6%。

除了千亿分成以外,2019年12月、2020年12月,贵州茅台公告,茅台集团分别将所持贵州茅台5024万股(约占总股本的4%)股份,无偿划转至贵州省国有本钱运营有限包袱公司(简称“贵州国资公司”),实质第二次划转未如数实施。2021年9月,贵州茅台公告,贵州省国资委将所持茅台集团10%的股份,无偿划转给贵州金融控股集团有限包袱公司,后者属于贵州省财政厅旗下。

这些无偿划转的动作,有助于贵州省本钱运作平台获取天确切金融器用和资金来源,最终服务于化债等发展需求。公开数据显示,2016—2024年,贵州省政府性债务余额由8709.8亿元增长至1.75万亿元,2025年末达1.94万亿元,面对着不小的化债压力。

罢休2025年6月末,贵州国资公司和茅台集团测度持有贵州茅台58.61%的股份。按照2026年3月10日贵州茅台1.76万亿元的总市值诡计,该笔持股市值约1.03万亿元。

贵州茅台是贵州省的“钱袋子”。2024年,其孝敬利税约770亿元,同期贵州省一般寰球预算收入中税收收入为1243亿元,贵州茅台孝敬的比例接近62%,占了泰半壁山河。加上向贵州省国资股东分成350亿元,贵州茅台的利税和分成孝敬达到1020亿元。

如斯举足轻重的地位,令贵州茅台的事迹和估值升沉,影响鄙俚。

为提振商场信心,茅台集团于2025年8月30日起实施增持谋略,至2025年12月26日增持完毕,增持贵州茅台0.17%的股份,耗资约30亿元。

昔日,高端白酒依靠充裕现款流,看守高分成,稳住估值核心。如今,这一逻辑正在松动。

2026年1月24日,洋河股份公告新的三年分成野心:取消2024年8月底野心的“2024至2026年度每年现款分成不低于70亿元”的保底甘心,改为“2025至2027年度公司每年分成总额不低于归母净利润的100%”。2025年纪迹预报显示,洋河股份净利润为21亿至25亿元。

显然,“磨底”时期,利润不再丰厚的酒企,已难以承受高分成政策分走大宗现款。

2024年末,贵州茅台有货币资金592.96亿元,较2018年1120.75亿元的高点,减少近半。罢休2025年9月末,其货币资金为517.5亿元,同比减少75.43亿元。

将来,其高分成还能看守多久,这又将若何影响其估值?

6

存量时间,两大命题

据中金公司测算,2026年商务宴请、婚宴等核心场景需求有望归附至2019年水平的85%以上,重复春节、中秋等传统旺季的脉冲式增长,行业举座需求同比增幅瞻望达12%—15%。

酒,仍是中国各人的销耗刚需,但销耗东说念主群在变,销耗习气在变。

年青群体销耗已从“悦东说念主”转向“悦己”,他们将白酒与“权力端正”“治服性测试”绑定,向2025年10月卸任茅台集团董事长的张德芹坦言“不心爱酒桌文化”。后浪研究所2024年调研讲演显示,Z世代白酒销耗占比仅为31.8%,远低于啤酒的51.1%、果酒的44.9%、鸡尾酒的41.8%。李迅雷以为,跟着东说念主口老龄化加速,高度酒的销量会降下来,渐渐步入低度酒主导的时间。瑞银也指出,低度化成为新增长点。

存量时间,招引增量年青客群,挖潜既有传统用户,成为两大新命题。

然而比年,贵州茅台诸多与年青受众的联动尝试均难有长效,2022年与蒙牛集团汇集推出的茅台冰淇淋顶风招展,2023年汇集瑞幸咖啡推出的酱香拿铁好景不长。

2026年2月,i茅台上架樱桃蔓越莓味UMEET蓝莓气泡酒,首发当日销量突破13000瓶,销售额达123.4万元。这款6度、375毫升、订价99元的轻饮家具,被以为是茅台年青化策略落地的标记性效果。这一低度化布局能否“破壁”献媚年青销耗者,结尾销耗的代际搬动,仍有待不雅察。

“一步到C”时间,存量用户的运营,也价值突显。DTC模式下,酒企的核心竞争力已从“卖家具”转向“规划用户”,从“领域彭胀”转向“价值深耕”。以i茅台触达8000万实名用户之后,若何通过数据分析、细巧化运营,激活年购1-2瓶的海量低频需求,若何以线上抢购招引年青客群,亦然销耗者念念维的大考。

无疑,白酒行业,仍具弥远投资价值。

转头销耗属性后,贵州茅台的家具价钱或更紧密地议论物价指数而非房价。国泰海通证券研究所长处助理、食物饮料和化妆品行业首席分析师訾猛以为,2026年住户销耗价钱指数(CPI)触底回升将是或者率事件,暖和的通胀环境有益于销耗品公司事迹确立;个东说念主销耗进攻性进步,销耗者追求性价比且愈加感性;渠说念心情不雅察到确立迹象,景气改善、批价高潮、库存去化等角落变化以及宏不雅政策对股价有较强催化。

当下,贵州茅台的市盈率已回落到19倍傍边,2007年,其市盈率最高时逾越100倍。跟着估值进入历史底部、酱酒商场齐集度进步,贵州茅台当从中受益。不外,行业增速和估值逻辑颐养之下,其能否走出L型筑底之势,重拾往日高慢,仍要看可否在“万亿市值、千亿营收”的舆图上,以可期的商场化变革见效,绘图新的成长遐想空间,并让投资者招供新的价值叙事。

责编:周莎开yun体育网

Powered by 开云(中国)Kaiyun·体育官方网站-登录入口 @2013-2022 RSS地图 HTML地图