你的位置:开云(中国)Kaiyun·体育官方网站-登录入口 > 资讯 > 开云(中国)Kaiyun·体育官方网站-登录入口成为集团第三个百亿级品牌)-开云(中国)Kaiyun·体育官方网站-登录入口

你的位置:开云(中国)Kaiyun·体育官方网站-登录入口 > 资讯 > 开云(中国)Kaiyun·体育官方网站-登录入口成为集团第三个百亿级品牌)-开云(中国)Kaiyun·体育官方网站-登录入口

开云(中国)Kaiyun·体育官方网站-登录入口

开云(中国)Kaiyun·体育官方网站-登录入口

(文/霍东阳 裁剪/张广凯)

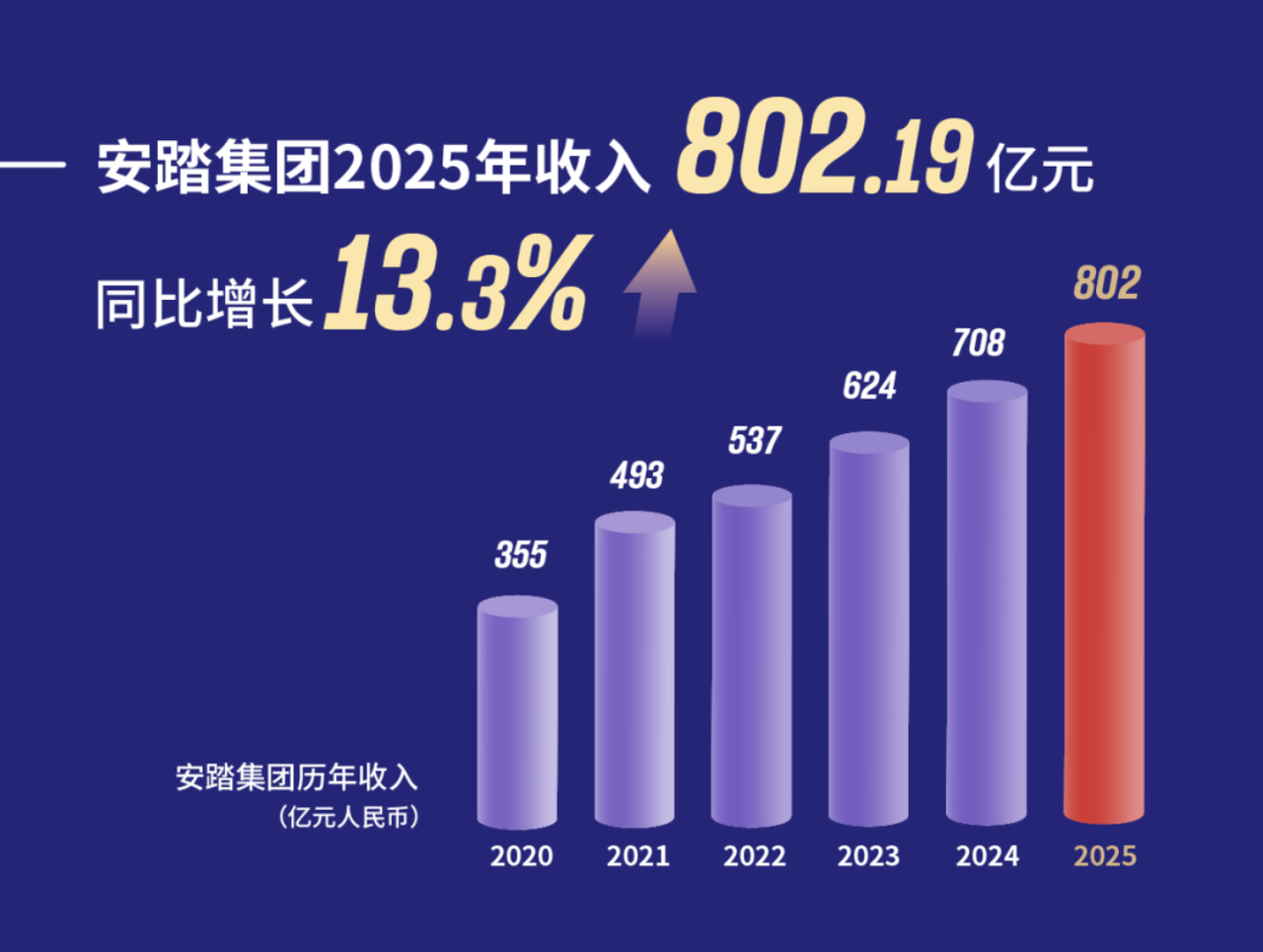

800亿,是一个足以让统统中国通顺鞋服行业骚然起敬的数字。

2025财年,安踏集团收入同比增长13.3%至802.19亿元,连结四年蝉联中国市场行业首位,加上旗下亚玛芬集团,总盘子已接近1280亿元。从任何维度看,这都是一份漂亮的收货单。

有关词,当东谈主们把视野从集团层面的深广叙事移开,落到安踏主品牌这个占据集团总收入逾四成的中枢引擎时,画风悄然转换。

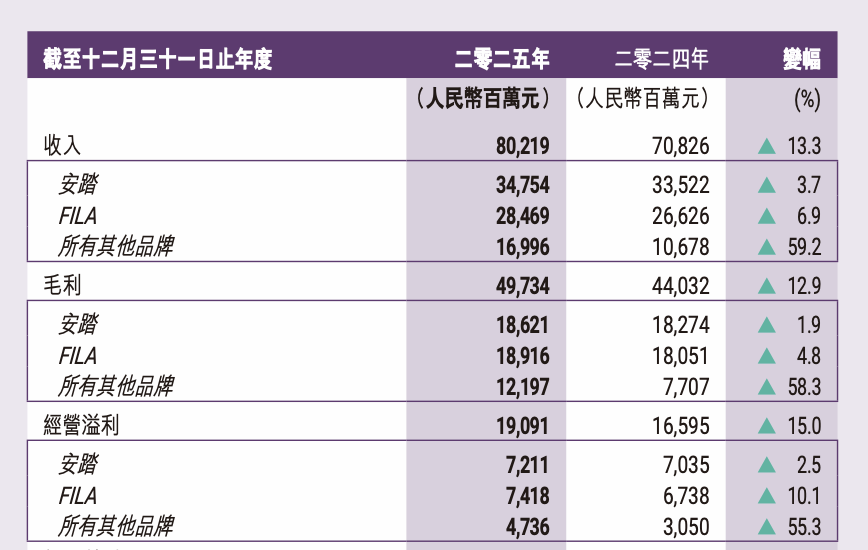

2025年,安踏品牌收入同比仅增长3.7%至347.54亿元,筹划利润增速更是跌落至2.5%。对照集团举座13.3%的收入增速,主品牌的增长简直不错用“不敢越雷池一步”来描摹。

这让外界将眼神再度投向安踏品牌CEO徐阳。

这位在鼻祖鸟中国区缔造过“店均年收入从200万作念到1亿元”据说的操盘手,自2023年头追想主品牌掌舵以来,弘愿不可谓不大。

但两年多夙昔,数字评释的故事,远比政策发布会上的PPT要复杂得多。

“集团帝国”的结构性矛盾

安踏集团2025年的确凿主角,不是安踏、FILA,而是包括迪桑特、可隆、Maia Active、狼爪所在“其他品牌”。

2025年,安踏的“统统其他品牌”分部收入同比暴涨59.2%至近170亿元(其中,迪桑特活水初度诬害百亿,成为集团第三个百亿级品牌),FILA也在284亿的大体量上仍保住了6.9%的增长。

“其他品牌”的增长才是安踏集团这次事迹高于市场预期的确凿底气所在。

一个集团里面品牌增速的梯队散布,从高到低循序是:户外过火他品牌(+59.2%)、斐乐(+6.9%)、主品牌(+3.7%)。

淌若把安踏夙昔十年的增长断绝来看,会发现一个不那么被反复强调、却极其要津的事实:安踏的得手,很猛过程上并不是“安踏”的得手。

之前是“现款奶牛”FILA引颈增长,当今是户外过火他品牌接过增长的“嘱咐棒”。

不外,2025年财报清楚出尽管安踏集团持续加快,但安踏主品牌正在延缓的窘态境地。

2025年,孝顺了集团43%的收入的安踏品牌,却只录得3.7%的增速。从筹划利润率来看,主品牌2025年约为20.7%,已低于斐乐的26.1%,与高速增长的迪桑特、可隆比较更是毫无上风。

这不是一个不错用“大体量势必放缓”浮光掠影的数字,而是一个需要追问的结构性信号。

安踏管制层在事迹会上用“举座厚实”来定性主品牌的发扬。

但问题在于,安踏品牌CEO徐阳在2023年接办主品牌时,对外公布的指标是2023年至2026年活水年复合增速达到10%至15%。

而3.7%,意味着这个指标如故出现系统性偏离。

从全年数据来看,安踏品牌高下半年也出现了显着分化:上半年在电商渠谈带动下完了中个位数增长,而进入下半年,跟着批发渠谈持续收缩与线下客流承压,举座发扬显着走弱。

更值得关注的是,这意味着DTC(直营直销)的增量并未简略完全对冲渠谈结构诊疗带来的冲击。

对一个年活水近500亿的品牌而言,3.7%的增速代表着试验上约12至13亿元的新增收入,这一规模如故远小于集团里面一个高速成长的中等品牌的单年增量。以迪桑特为例,其在高增长阶段所开释的规模弹性,已在部分区间内靠拢主品牌。

压力开云(中国)Kaiyun·体育官方网站-登录入口,由此变得具体而径直。

徐阳与“鼻祖鸟法度论”

步调略今天的压力,必须先知道徐阳这个东谈主,以及他被委以重负的逻辑。

2006年,徐阳加入安踏体育。在此之前,他供职于4A告白公司,安踏正是他劳动过的阻难原土客户之一。

2013年起,他开动主掌安踏篮球事迹部,推动“要疯”等系列IP的落地,在家具以外重复文化抒发,为安踏在年青耗尽群体中成立起一套相对明晰的一样说话。

确凿让徐阳完成才智跃迁的,是他随后在鼻祖鸟中国区的资格。

徐阳是在安踏完成对亚玛芬体育收购后,主导鼻祖鸟中国区发展的要津认真东谈主之一。在亚玛芬体育体系内,这个正本偏专科、小众的户外品牌,被耀眼在中国绽开更大市场。

但徐阳给出的旅途,并不是“把它卖给更多东谈主”,而是反治其身,先界说“它不卖给谁”。这也组成了他自后被反复说起的一种运营特征:先作念减法,再作念增长。

在渠谈上,他大幅不休分销体系,强化直营划定权,并将门店资源向中枢商圈王人集。与其在更多城市铺开,不如在要津城市成立“不可冷漠的存在感”。

围绕旗舰店,他强调的是一种近乎“挥霍逻辑”的空间抒发:更大的面积、更鸠合一层的位置、更强的视觉顺序。

2021年9月鼻祖鸟上海恒隆广场启幕

这种空间不是为了进步盘曲率,而是为了转换耗尽者进入品牌时的面容预期。

在家具与库存层面,他强鼎新奏而非规模。禁受采访时,徐阳曾屡次提到一个原则:“宁可卖断,不要打折。”

这背后并非浅易的库存管制,而是一种对价钱体系的严格束缚,通过划定供给节拍,减少清仓压力,让价钱成为厚实信号,而不是波动末端。

换句话说,销售不是独一指标,价钱自己亦然需要被“筹划”的对象。

在用户运营上,他刻意弱化“促销驱动”,转而强化社群与专科内容。

举例“平地课堂”等步履,本色上并不是销售器具,而是一种筛选机制,它诱惑的不是统统东谈主,而是那些抖擞参预时候知道家具、认同品牌价值的东谈主。

这部分东谈主,最终组成了品牌溢价的基础。

淌若从末端看,这一系列当作指向的是归拢个指标:把一个依赖功能溢价的户外品牌,盘曲为一个同期具备本事壁垒、渠谈稀缺与身份符号的“运奢”品牌。

因此,从严格真理真理上说,诚然徐阳并不是把鼻祖鸟“酿成”运奢的东谈主,但他确乎是在中国市场,把“通顺品牌浪费化”这条旅途跑通、况且放大到可复制规模的东谈主。

他所作念的,并不是单点改进,而是把原天职散的品牌成分:本事、价钱、渠谈、叙事整合为一套不错厚实运转的系统。

这套法度论的中枢,不是卖货,而是让价钱成为末端。当本事被知道、稀缺被感知、身份被认同,溢价当然诞生。

某种真理真理上,这正是“品牌化”的本色。

而这,恰正是其时安踏主品牌最缺失的才智。

当规模如故作念大、渠谈如故铺满、供应链弥散高效,增长不再稀缺,效果也不再组成壁垒时,企业必须呈文一个更难的问题:还能依赖什么连接朝上?

安踏品牌想走“鼻祖鸟”的路?

徐阳被召回主品牌,并不是一次浅易的东谈主事交替,而是一种极具针对性的“才智回补”。

关于丁世忠而言,他需要的,不再是一个能把货卖得更快的东谈主,而是一个能让安踏卖得更“贵”的东谈主。

在多品牌矩阵渐渐熟习之后,安踏集团并不缺会作念规模的东谈主,但主品牌吃力的,是一种简略维持溢价的才智,也即是徐阳在鼻祖鸟中国区已训诲证过的那套“运奢逻辑”。

但难点正好在于,安踏主品牌的底层结构,与“运奢”简直是反向的。

安踏主品牌依赖的是大规模的供给体系、等闲的渠谈遮蔽和极具“性价比”的家具。

划定前年12月31日,安踏门店的数目达到了7,203家、安踏儿童门店数达到2,652家,策动接近10,000家门店。

近万家门店让安踏成为中国遮蔽最广的通顺品牌之一,但同样,也在某种过程上锁定了它的旅途依赖:一个高度依赖广遮蔽、强分销与高盘活的系统,很难在短时候内切换到强调稀缺性与价钱规律的品牌逻辑。

这意味着一个根底冲突:徐阳擅长的是“把东西变贵”,而安踏夙昔擅长的是“把东西卖多”。

这亦然为什么,徐阳上任后,安踏主品牌呈现出一种显着的“分歧”。

一方面,是显着的“朝上”尝试。

安踏开动进入更高端的生意体,在家具端推出包括ANTA ZERO、ANTA GUANJUN等在内的高端线,并与外洋假想师互助,将品牌缓缓带入先锋与文化语境之中。

品牌不再只出当今购物中心的通顺楼层,也开动出当今更具符号真理真理的空间,举例Dover Street Market这么的全球潮水渠谈。

另一方面,则是无法隐没的“守住巨匠”。

近万家门店背后,是纷乱的销售规模、复杂的渠谈体系以及高度依赖价钱竞争的现实。何如看护出货量、厚实加盟商体系、冒昧其他国家具牌的性价比冲击,仍然组成安踏主品牌最基本的运营命题。

但这两套逻辑很难在一个巨匠品牌里耐久厚实共存。

鼻祖鸟解说了高端渠谈、社群叙事、品牌东谈主设,不错把一个专科小众品牌推向巨匠视野。但这套打法能否反向复制到一个年销售额已近500亿的国民巨匠品牌,是一个完全不同的命题。

鼻祖鸟不错通盘朝上,因为它莫得背负,但安踏每往上走一步,都要承担“基本盘松动”的风险。

“徐阳式”改进

在这么的束缚条款下,徐阳对安踏的改进,呈现出一种典型的“结构性重写”特征。

在零卖业态上,徐阳尝试对安踏原有的门店体系进行重构,将门店按照不同功能与定位进行分层,高品级门店承担品牌抒发与溢价功能,而尺度与基础门店连接相连规模与遮蔽。

这一想路,本色上是在一个和解品牌里面,镶嵌各别化的零卖结构,以缓解“规模”与“溢价”之间的冲突。

在家具与组织层面,他同步引入外部专科东谈主才,强化跑步、篮球、户外等中枢品类才智,试图将正本“大一统”的安踏品牌,拆解为多个更具辨识度的垂类单位运营。

其背后的逻辑,是通过“把安踏作念小,才智把安踏作念大”的玄学驱动里面家具改进,为不同家具线成立更明晰的东谈主群与价钱锚点,从而为举座品牌上探创造空间。

在出海层面,安踏的当作同样显着加快。

品牌已在北好意思开出旗舰门店,并借助凯里·欧文等通顺员资源推动家具进入当地市场语境;同期,也在尝试进入包括Foot Locker等在内的外洋渠谈体系,并通过Amazon等平台进行补充。东南亚市场亦被视为要点地点,集团已提倡在将来数年内鼓动大规模门店拓展的筹划。

与此同期,高端家具线也在持续试探品牌上限。

ANTA ZERO子品牌与Kris Van Assche互助推出联名系列,并进入Dover Street Market等先锋渠谈,尝试切入更具全球影响力的文化语境。

2025年头,徐阳在禁受媒体采访时清楚,“我就吹个牛,3年内咱们安踏单品牌要在中国进取耐克”,而“品牌朝上、价钱向下、市场向外即是安踏的增量”。

徐阳的每一步棋,单独断绝来看都指向明晰的政策意图。但问题在于,他从鼻祖鸟带来的那套法度论,在一个巨匠品牌身上,正在碰到若干根人道的结构张力。

第一重张力,是“品牌朝上”与“巨匠定位”的内在矛盾。

徐阳上任时同期喊出了这两个地点:一方面要追想巨匠、追求性价比,吸回那批毕业后转向其他品牌的年青耗尽者;另一方面又要把店铺开进高端市集,推出比弗利山庄旗舰店和ANTA ZERO高端线。

朝上照旧向巨匠,安踏主品牌弥远在这南北极之间寻找一个难以厚实落脚的支点。安踏的复杂性在于,它的品牌钞票里装的本来即是巨匠,品牌朝上的每一步,都可能面对流失基本盘的代价。

第二重张力,来自渠谈结构的根底各别。

鼻祖鸟是一个以直营旗舰店为中枢的小体量品牌,20个店铺、150东谈主团队,不错让每一个当作都快速反馈、精准乎行。但安踏主品牌在2025年依然筹划着数千家门店,其中十分比例是加盟商体系。

徐阳曾描摹接办主品牌的感受是”以为很贫苦,很纷乱。“批发渠谈的不可逆萎缩、DTC改进的高额参预,以及加盟商体系与新零卖逻辑之间的摩擦,是任何一位品牌CEO都无法单靠营销情切处置的结构性问题。

第三重张力,是出海弘愿与当下基本盘的优先级衡量。

比弗利山庄旗舰店、巴黎DSM联名、东南亚千店磋磨——这些布局关于成立耐久品牌钞票无疑具有政策价值,但短期内能为主品牌的中国市场收入孝顺几何?

徐阳曾清楚,“每个东谈主都但愿在我方的东谈主气里面留住一些什么事情,我但愿安踏确凿不错成为寰球的安踏。”

而当里面品牌叙事弄脏、增长动能放松之际,高调进军好意思国比佛利山,难免激励外界质疑:安踏赴好意思开店,究竟是基于塌实的土产货化准备,照旧徐阳个东谈主愿景驱动下的“好意思国梦”投射?

徐阳还有若干时候?

从集团的政策逻辑来看,安踏管制层对主品牌的近况似乎看护着十分的耐烦。

在2025年财报中,主品牌的发扬被定性为“举座厚实”,而非更具警清楚味的“增长乏力”。

这种措辞自己就骄傲出一种策略上的克制,在多品牌矩阵仍然有用运转的前提下,管制层并不急于对主品牌“下判断”。

丁世忠近期的表态也延续了这一逻辑。他强调的要点,依然是强化现存品牌、鼓动政策性并购,以及持续完善多品牌结构。

换句话说,安踏的增长叙事,并不能立在单一品牌之上,而是依赖一个不错互相对冲、互相维持的组合体系。

这意味着一个现实:在集团层面,徐阳并不处在“独一解”的位置。

但老本市场的逻辑从来更为径直。多品牌不错分散风险,却无法无穷稀释期待。尤其当主品牌仍然孝顺着进取四成收入时,它的增长质地,最终仍然会成为评估统统集团的要津变量。

问题开动变得具体。

2026年,是徐阳上任时欢喜的“2023至2026年活水年复合增长10%至15%”政策筹划的收官之年。

而2025年仅3.7%的增速,使这一指标从“挑战”鼎新为“压力测试”。

在安踏品牌的体量上,要在短期内权臣抬升增速,自己即是一项极具难度的任务,更何况,这一增长还必须成立在渠谈重构与品牌上探的双重转型之上。

与此同期,资源并不会自动向主品牌歪斜。

FILA仍处于相对肃肃的延迟阶段,门店网络的连接铺开意味着渠谈与资金的持续参预;与MUSINSA的结伴技俩,需要时候与资源莳植新的潮水零卖生态;东南亚市场的延迟,则是一场典型的“用规模换时候”的耐久构兵。

这些技俩共同组成了安踏下一阶段增长的“外部弧线”,也在客不雅上分散了主品牌不错得到的政策资源。

换句话说,徐阳不仅要在一个复杂系统中完成转型,还必须在一个资源并不十足歪斜的环境中完成转型。

淌若说2023年和2024年是徐阳的布局期,那么2025年的3.7%增速,标志着“鼻祖鸟打法移植实验”的初步阶段交卷,但收货单并不睬想。

也正因为如斯,2026年将不再仅仅一个时候节点,而是一个必须给出地点性谜底的分水岭。

安踏如故用800亿的收入,解说了我方在效果、供应链与渠谈层面的才智;通过亚玛芬体育的整合,以及迪桑荒芜品牌的成长,也解说了其在品牌孵化与全球化布局上的后劲。

从任何外部视角看,这都是一家进入寰球级序列的公司。但一个无法隐没的现实是:主品牌的竞争力问题,正在从“阶段性波动”,演变为“结构性命题”。

它无法通过一次旗舰店开业、一次明星签约,或一款爆品来澈底逆转。因为问题不在单点,而是要系统地呈文如安在价钱体系、渠谈结构、家具逻辑与品牌领略之间从头成立一致性。

这亦然徐阳确凿的考题。他需要完成的,不是一次得手的营销,也不是一个短期的增长成立,而是在一个如故高度熟习、旅途依赖极强的体系中,推动一场确凿真理真理上的品牌重塑。

这要求的,不仅仅他在鼻祖鸟考证过的那套直观与法度,更是一种在复杂系统中“同期鼓动多重变量”的才智。

而对徐阳而言,接下来的两年,将决定他带回来的那套法度,究竟是一种不错被放大的才智,照旧只适用于更小系统的局部训诲。

压力,如故到了徐阳这里。时候,未几了。

Powered by 开云(中国)Kaiyun·体育官方网站-登录入口 @2013-2022 RSS地图 HTML地图